更新日 2025.05.19

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

公認会計士・税理士 一木 伸夫

不動産リースに関する資産除去債務の論点を、一会計士として考え、できるだけ分かりやすく解説してみました。資産除去債務の簡単な復習と、エクセルを使ったリース負債の算定方法も載せています。考察は私見ですので、あくまでもご参考までにお願いします。

当コラムのポイント

- 資産除去債務の復習

- エクセルを使ったリース負債の算定方法

- リースと資産除去債務の整合性の考察

- 目次

-

1.リース会計と資産除去債務会計の関係性

「不動産リースに関する資産除去債務の論点整理」と聞いて、「あっ、なるほど!」と思った方は、相当な会計マニアではないでしょうか。

新リース会計基準の適用により、これまでリースとして扱われなかった契約もリースとして処理する可能性がでてきました。そのひとつが不動産賃貸借契約です。

「リースの識別」は他のコラムに譲るとして、不動産賃貸借契約にリースが含まれると判断されたら次に問題になるのが「リース期間」です。いまどきの会計基準ですから当然、契約書に5年って書いてあるからリース期間も5年、とはなりません。契約を更新するのかしないのか、中途解約するのかしないのか、「合理的」に判断して不動産賃貸借契約のリース期間を決める必要があります。

将来のことなんて分からないよ、と言いたいところですが、そうはいきません。でも、これと似たような会計処理がこれまでもありました。そう、資産除去債務です。

リース会計と資産除去債務会計では、多くのキーワードが一致します。有形固定資産、将来キャッシュフロー、割引現在価値、負債と同額を資産計上などです。

資産除去債務会計の適用以降、原状回復費用について資産除去債務を計上する実務が定着しました。資産除去債務にも償却期間の論点があります。であれば、リース会計のリース期間と資産除去債務会計の償却期間は整合すべきか否か、という疑問が湧いてきます。

実際、新リース会計基準では「不動産リースに関する具体的な懸念」として以下のように記載されています(リース適用指針 BC28(2))。

- ① 普通借地契約及び普通借家契約について、借手のリース期間を判断することに困難が伴う。

- ② リース物件における附属設備の耐用年数や資産計上された資産除去債務に対応する除去費用の償却期間と借手のリース期間との整合性を考慮する場合、実務上の負荷が生じる可能性がある。

これはいったいどういうことなのか、一会計士として考えてみたいと思います。

2.いまさら聞けない︕資産除去債務とは︖

まずは資産除去債務を復習しましょう。

資産除去債務会計を一言でいうと、有形固定資産の除去に関して法律や契約に基づき発生する将来の支出を負債計上する会計といえます。将来支出を見積り、割引計算して負債を計上し、同額を資産計上して減価償却します。不動産賃貸借契約でいえば、原状回復義務がその一例です。

敷金を計上している場合は簡便的な方法として、敷金の回収が見込めない部分を一定期間で償却する処理も選択できます。

簡単な設例で復習してみましょう。

エクセルで再現できるか、実際に確認してみてくださいね。

【設例】

オフィスの賃貸借契約をしている。

賃料は9,000千円/年。

1年契約で自動更新。

入居時に内装工事を実施しており、退去時に原状回復義務がある。

原状回復費用の見積りは5,000千円。

敷金を8,000千円支払っているが、原状回復費用5,000千円は返還が見込めない。

実施した工事の主たる資産は建物附属設備で、耐用年数15年残存価額ゼロの定額法で償却。

同種の賃借建物等への平均的な入居期間は10年。

無リスクの税引前の利率は1%とする。

貸手の計算利子率は3%とする。

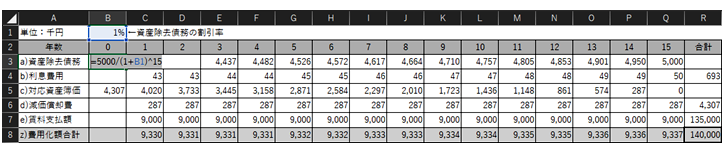

(1) 主たる資産の耐用年数15年を使うケース(原則法)

- 当初資産除去債務

- = 5,000千円÷(1+1%)^15年

- = 4,307千円

- 利息費用

- = 期首資産除去債務残高×1%

- 各期の資産除去債務残高

- = 期首資産除去債務残高+利息費用

- 減価償却費

- = 4,307千円÷15年

- = 287千円

割引計算がまだしっくりきていない方は、こちらのコラムもご参照ください。

いまさら聞けない!DCF

<各期における計上額>

(2) 敷金償却で平均的な入居期間10年を使うケース(簡便法)

- 敷金償却

- = 5,000千円÷10年

- = 500千円

資産除去債務なし

原則法を採用しても、簡便法を採用しても、トータルの費用化額は一致します。

<各期における計上額>

3.エクセルを使ったリース負債の計算方法

(1) リース負債の計算方法

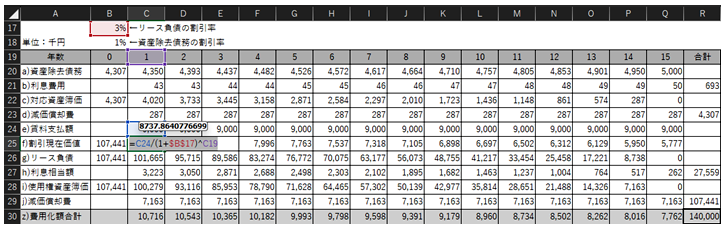

資産除去債務対応資産の償却期間とリース期間が15年で一致しているケースで、リース負債の計上額を計算してみます。少し難しくなりますが、こちらもエクセルを使って計算できるようになりましょう!

各年度のキャッシュフロー(賃料)の割引現在価値合計が当初リース負債となります。

- 当初リース負債

- = 9,000千円÷(1+3%)^1年+9,000÷(1+3%)^2+・・・+9,000÷(1+3%)^15

- = 107,441千円

- 利息相当額

- = リース負債の未返済元本残高×割引率

- 各期のリース負債残高

- = リース負債の未返済元本残高+利息相当額-賃料支払額

リース処理してもしなくても、トータルの費用化額は一致します。

<各期における計上額>

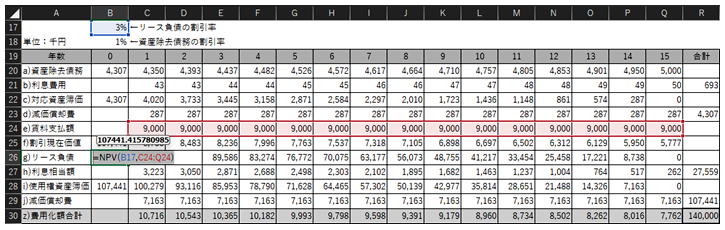

(2) 関数を使ったリース負債の計算方法

リース負債はNPV関数を使って求めることもできます。

とても簡単で便利ではあるのですが、正しく計算されているかどうかが分かり難いので、(1)の計算ができるようになってから使うのがよいと思います。

4.不動産リースに関する具体的な懸念

(1) 除去費用の償却期間とリース期間の整合性

リース会計も資産除去債務会計も「有形固定資産」を扱う会計であるため、有形固定資産の耐用年数との整合が問題になることが考えられます。重要な資産が含まれていればなおさらです。

冒頭にも記載しましたが、新リース会計基準の「結論の背景」には「不動産リースに関する具体的な懸念」として以下のように記載されています。

- ① 普通借地契約及び普通借家契約について、借手のリース期間を判断することに困難が伴う。

- ② リース物件における附属設備の耐用年数や資産計上された資産除去債務に対応する除去費用の償却期間と借手のリース期間との整合性を考慮する場合、実務上の負荷が生じる可能性がある。

①に関しては、オプションを行使するか否かの意思決定に、重要な有形固定資産の耐用年数が大きく関係してくることは容易に想像できます。

②に関して、以下で場合分けをしながら考えてみたいと思います。

(2) 簡便法のケース

資産除去債務簡便法に関して、資産除去債務に関する会計基準の適用指針には、敷金を支出している場合の敷金の償却期間について「同種の賃借建物等への平均的な入居期間など合理的な償却期間に基づいて算定することが適当」とあります。これって不動産賃貸借契約におけるリース期間に近い考え方ですよね。このため、資産除去債務で簡便法を用いた場合は、敷金の償却期間とリース期間は一致し、不整合が発生することはほとんどないのではないかと思われます。

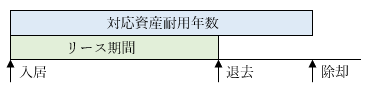

(3) 資産除去債務対応資産の償却期間とリース期間が不一致のケース

資産除去債務対応資産の償却期間とリース期間が不一致のケースでは、基準でいうところの懸念が生じます。

図にするとこのようになります。

以下、考察します。

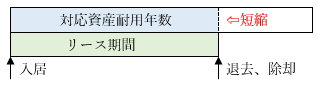

- ①対応資産の償却期間がリース期間より長い場合に、対応資産償却期間をそのまま使う

- 新リース会計基準以前はリース期間と除却の時期は切り離して考えていましたが、新リース会計基準のリース期間を入居時から退去するまでの期間と考えると、資産を除去するタイミングが退去後になるという前提は少々違和感のある会計処理に思えるため、十分な説明が必要と考えます。

-

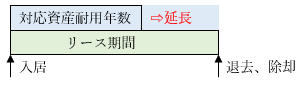

- ②対応資産の償却期間がリース期間より長い場合に、対応資産償却期間をリース期間に合わせる

- 合理的に算出した退去時期と、除去費用発生のタイミングが一致するので整合性のとれた処理と言えます。ただ、税務と会計の調整を考えるとエクセルではやりたくない処理かもしれませんね。見積りの変更なんてあったら実務上の負荷は大きそうです。

-

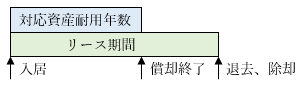

- ③対応資産の償却期間がリース期間より短い場合に、対応資産償却期間をそのまま使う

- リース期間内に償却が終了するだけで、不整合はないと思われます。

耐用年数到来時に重要な資産の更新等があると、リース期間の見直しが必要になるかもしれません。 -

- ④対応資産の償却期間がリース期間より短い場合に、対応資産償却期間をリース期間に合わせる

- ②と同じ結果になりますが、実務上あまりやらない処理だと思われます。

-

- 主たる資産を耐用年数到来前に除却する合理性があるか?

- リース期間後に主たる資産を除却する前提で会計処理することに合理性があるか? 等

<まとめ>

このように考えると、リース期間の方を資産除去債務対応資産の償却期間より短く設定する場合は、

私が経理担当者であれば、

リース期間 ≧ 資産除去債務対応資産の償却期間

となるように知恵を絞ってリース期間を設定するかもしれません。

この連載の記事

-

2025.05.22

第7回(最終回) 敷金・借地権

-

2025.05.22

第6回 建設協力金

-

2025.05.19

第5回 不動産リースに関する資産除去債務の論点整理

-

2025.05.08

第4回 セール・アンド・リースバック

-

2025.04.17

第3回 減損会計の実務への影響

-

2025.02.10

第2回 開示・表示の解説

-

2025.01.27

第1回 経過措置の解説

プロフィール

公認会計士・税理士 一木 伸夫(いちき のぶお)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

- 著書等

- 「会計士が教えるスゴ技Excel」(日本経済新聞出版社)

- 「7つの基本で身につくエクセル時短術」(日本経済新聞出版社)

- 「会社では教えてもらえない 一瞬で仕事が片付く人のエクセルのキホン」(すばる舎)

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。