更新日 2025.05.22

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

公認会計士・税理士 田中 祥孝

新リース会計基準の適用により、不動産の賃貸借契約にリースが含まれるケースが増えると思われますが、関連する論点として、建設協力金の取扱いについて、従来の処理と比較しながら解説します。

また、実務上の負担に配慮し、新基準適用時の経過措置や簡便的な取扱いが設けられていますので、それぞれの取扱いについても確認します。

当コラムのポイント

- 建設協力金に関する概要

- 新リース会計基準に基づく会計処理(原則的な処理と例外規定)

- 従来の会計処理からの変更点

- 目次

-

前回の記事 : 第5回 不動産リースに関する資産除去債務の論点整理

1.建設協力金

不動産の賃貸借契約に付随して、建設協力金が利用されることがあります。建設協力金は、店舗や事業用の建物を借りたい企業(借主)が、建物の建設や改修に必要な資金としてオーナー(貸主)に差し入れる一時金のことを言います。貸主はこの資金を利用して借主の希望に沿った建物を建築し、借主と一定期間の賃貸借契約を締結することになります。飲食店や小売店、工場などの建物の新設を伴う賃貸借契約に利用されることが多い取引形態と言えます。

建設協力金に係る契約形態は様々ですが、大別すると、①契約期間等において分割弁済を行う貸付金としての実質を持つものと、②貸主の都合による契約解除の場合を除き、その全部ないし一部が返還されないものに分けられます。①の場合、無利息で差し入れられることが多い反面、家賃が市況よりも低く設定されるのが一般的と言えます。

この建設協力金について、現行基準による会計処理と新リース会計基準適用後の会計処理を比較しながら確認していきます。

(1) 借手の会計処理

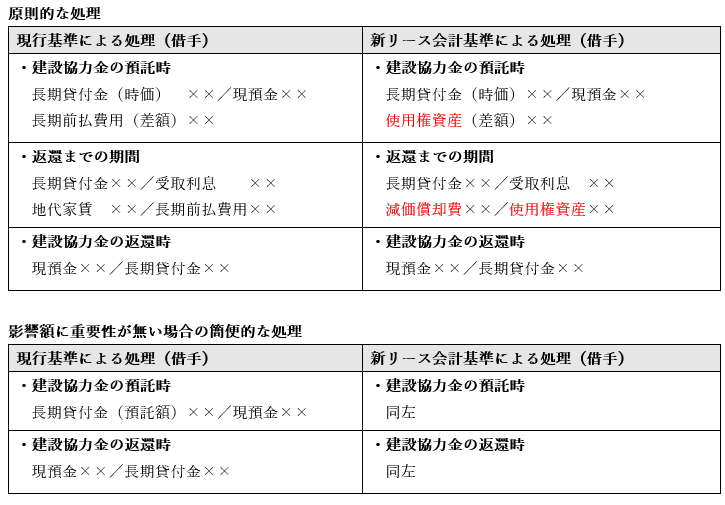

①返還される建設協力金

- <現行基準>

- 建設協力金に関する現行の会計処理は金融商品実務指針に定められています。現行基準では、建設協力金を長期貸付金として時価により計上します。時価は返還期日までのキャッシュ・フローを割り引いた現在価値として算定されます。時価と差し入れた建設協力金との差額は、無利息で資金を貸し付けたことにより家賃が低く設定されていると考えられるため、家賃の前払として長期前払費用に計上し契約期間にわたり合理的に配分します。一方、時価により計上した長期貸付金については、時価の算定に使用した割引率により受取利息を未収計上し貸付金の元本に加算します((旧)金融商品実務指針133項)。

ただし、返還期日までの期間が短いなど影響額に重要性がない場合は、簡便的に、現在価値に割り引かない金額で処理することができます((旧)金融商品実務指針133項)。 - <新リース会計基準>

- 新リース会計基準適用後は、建設協力金に関する取扱いが金融商品実務指針から削除され、リース会計適用指針に基づく処理を行うことになります(リース会計適用指針BC122項)。

同適用指針において、建設協力金預託時の貸付金計上額(時価)を返済期日までの割引キャッシュ・フローとする考え方や、返還期限までの期間に渡り受取利息の未収計上を行い貸付金の元本に加算を行う処理について変更はありませんが、建設協力金のベースになる不動産賃貸借契約がリースとして識別される場合、建設協力金の預託額と時価との差額は原契約における使用権資産の取得価額に含め、減価償却を行うこととなります(リース会計適用指針29項)。

影響額に重要性がない場合の簡便的な取扱いについては、現行基準と同様になります(リース会計適用指針31項)。

なお、新リース会計基準の適用に際し、適用初年度期首より前に新基準を適用した場合の累積的影響額を適用初年度期首の利益剰余金に加減する経過措置を適用する場合は、事務負担等に配慮し、現行基準に基づく会計処理を継続するか、あるいは建設協力金の預託額と時価との差額につき、適用初年度の前期末帳簿価額を期首の使用権資産に含めて処理することが認められています(リース会計適用指針130項)。

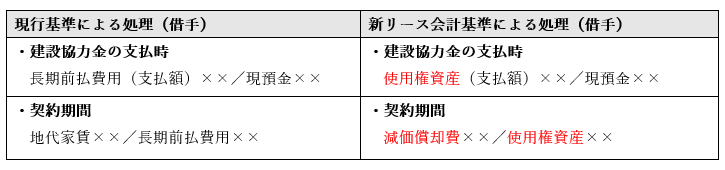

②返還されない建設協力金

- <現行基準>

- 建設協力金のうち将来返還されないものについて、現行基準では賃借予定期間にわたり定額法により償却することとされており((旧)金融商品実務指針133項)、実質的に家賃の前払として取り扱います。

- <新リース会計基準>

- 将来返還されない建設協力金について、原契約がリースに該当する場合は使用権資産の取得価額に含めて処理することになります(リース会計適用指針30項)。

返還されない建設協力金に係る新リース会計基準適用前後の会計処理を仕訳で表すと、以下のようになります。

なお、返還されない建設協力金についても、適用初年度の経過措置を適用する場合における現行会計処理の継続、ないし前期末帳簿価額を期首の使用権資産に含める処理が認められています(リース会計適用指針130項)。

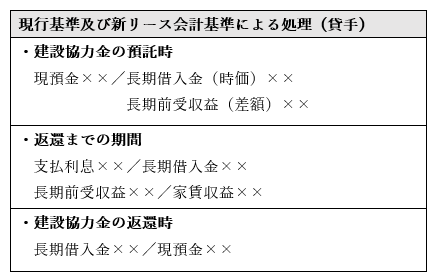

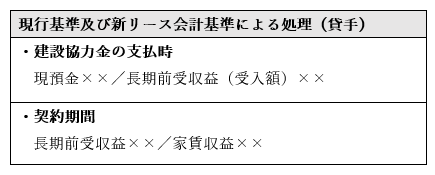

(2) 貸手の会計処理

建設協力金を受け入れる側である不動産の貸手の会計処理については、従来の処理が踏襲されています。すなわち、返還が予定される建設協力金については、返還期日までのキャッシュ・フローを割り引いた現在価値により長期借入金に計上し、受入額との差額は長期前収益に計上して、契約期間にわたり各期の損益に合理的に配分します。さらに、長期借入金につき契約期間にわたり支払利息を未払計上し、長期借入金に加算します(リース会計適用指針83項)。

また、契約上返還されないことが定められている金額については、賃貸予定期間にわたり定額法により収益計上を行います(リース会計適用指針85項)。

①返還される建設協力金

②返還されない建設協力金

この連載の記事

-

2025.05.22

第7回(最終回) 敷金・借地権

-

2025.05.22

第6回 建設協力金

-

2025.05.19

第5回 不動産リースに関する資産除去債務の論点整理

-

2025.05.08

第4回 セール・アンド・リースバック

-

2025.04.17

第3回 減損会計の実務への影響

-

2025.02.10

第2回 開示・表示の解説

-

2025.01.27

第1回 経過措置の解説

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。