更新日 2025.05.22

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

公認会計士・税理士 田中 祥孝

新リース会計基準の適用により、不動産の賃貸借契約にリースが含まれるケースが増えると思われますが、関連する論点として、敷金、借地権の取扱いについて、従来の処理と比較しながら解説します。

また、実務上の負担に配慮し、新基準適用時の経過措置や簡便的な取扱いが設けられていますので、それぞれの取扱いについても確認します。

当コラムのポイント

- 敷金、借地権のそれぞれに関する概要

- 新リース会計基準に基づく会計処理(原則的な処理と例外規定)

- 従来の会計処理からの変更点

- 目次

-

1.敷金

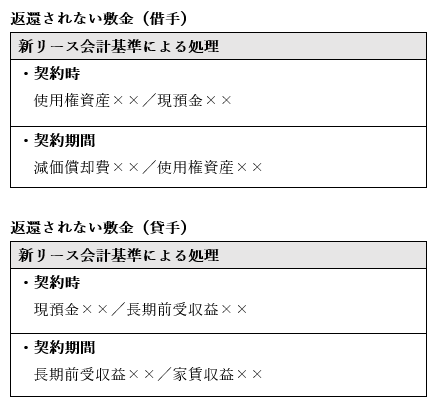

敷金は、不動産の賃貸借契約において借手が貸手に対して支払う金銭で、主に賃料が不払いとなった場合や退去時の原状回復費用の担保として、また光熱費等の未払があった場合の精算に充当する目的で用いられます。敷金は一般的に退去時に問題がなければ返還されることが原則ですが、契約によっては返還されないものもあります。

新リース会計基準以前に敷金に関する個別の会計基準はありませんでしたが、新リース会計基準では、敷金の会計処理につき規定されました(リース会計適用指針33~35、86項)。

敷金は、不動産の賃貸借契約に付随して差し入れる資金という点では建設協力金と同じですが、敷金は建物の建設資金ではなく賃料等の担保として差し入れられる性格のものであるため、返還が予定されるものであっても貸付金として現在価値に割り引く処理は行われず、借手・貸手ともに差し入れた金額により計上します。一方で、返還されない敷金について、借手は返還されない建設協力金と同様に使用権資産の取得価額に含めて処理することとされました。また貸手についても、返還されない敷金は賃貸期間にわたり定額法により収益に計上することになりました。

返還されない敷金(借手)については、建設協力金と同様に、適用初年度の経過措置を適用する場合は、現行基準に基づく会計処理を継続するか、適用初年度の前期末残高を期首の使用権資産に含めて処理することが認められています(リース会計適用指針130項)。

2.借地権

(1) 借地権の定義と法的背景

借地権とは、簡単に言うと「建物所有を目的として他人(地主)から土地を借りる権利」のことです。借地権を持っていても土地自体の所有権は借地人(借地権者)に移転せず、あくまで地主が土地を所有し続けますが、その土地上に借地人が建てた建物の所有権は借地人に帰属します。法的には、借地権は「建物の所有を目的とする地上権または土地の賃借権」を指し、借地借家法に規定された財産権です。

借地権の種類: 借地権には大きく分けて次の3種類があります。

- 旧借地権 :1992年以前の旧借地法に基づき設定された借地権です。旧借地権は契約上の存続期間が定められていても、借地人の権利が非常に強く保護されており、借地人が望む限り基本的に半永久的に更新が可能でした。地主は正当な理由が無い限り契約の解除や土地明け渡しを要求できず、結果として借地人は土地を継続利用できる強い権利を持っていました。

- 普通借地権:現行の借地借家法の下で設定される借地権で、更新が可能な一般的な借地契約を指します(旧借地権を除くもの)。契約期間は通常30年(または法律上の最低期間)など一定期間が定められますが、期間満了時に借地人が更新を希望すれば自動更新されるのが特徴です。地主に土地返還を請求できる正当事由が無い限り、借地人は更新を続けられるため、事実上半永久的に土地を使用できる性質があります。

- 定期借地権:借地借家法で新たに認められた契約更新のできない借地権です。契約期間が満了すれば更新はされず、借地人(建物所有者)は土地を更地にして地主に返還しなければなりません。例えば一般定期借地権(借地借家法22条)では50年など長期の契約期間を定め、期間終了後の更新や延長をしないことが約束されます。定期借地権の導入により、地主側も将来土地を確実に取り戻せる契約形態が可能となりました。

以上のように、法律上の位置づけとして借地権は不動産に関する権利であり、その設定には権利金(借地権の対価)の授受が伴うことが一般的です。借地契約を結ぶ際、借地権者(借手)は借地権設定者(貸手)に対して一時金(権利金)を支払ったり、場合によっては既存の借地権者(第三者)から権利を譲り受ける対価を支払ったりします。この権利金は借地権そのものの経済的価値を表すもので、不動産市場では借地権の売買も行われます。

(2) 借地権の原則的な会計処理(借手)

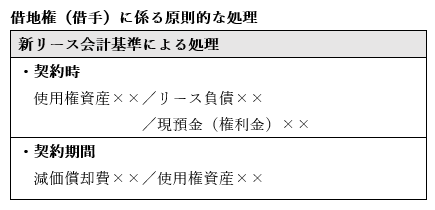

リース会計適用指針における借地権の会計処理のポイントは、借地権を無形固定資産ではなく有形固定資産に関連する使用権資産として扱う点です。適用指針BC7項では、借地権は無形固定資産のリースには該当しないと明示されており、借地権はリース会計基準の適用範囲に含まれ、他のリース資産(建物や機械等の使用権資産)と同様の会計処理が求められます。権利金の支払いが土地賃貸借契約と同時期に行われるのが通例であることから、借地権の設定と土地リース契約を一体として捉える考え方に基づいています。

要するに、借地権付の土地賃貸借契約も他のリース契約と同様に「対価と引き換えに一定期間資産を使用する権利の移転」であるため、借手側では使用権資産および対応するリース負債を計上することになります。従来、借地権は無形固定資産に計上され非償却資産として扱われていましたが、新基準では原則として使用権資産(土地の使用権)に含め適切に償却するのが原則的な処理になります。

(3) 借地権の処理に関する例外規定(借手)

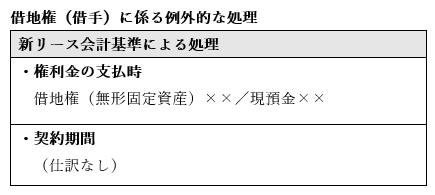

リース会計適用指針では、我が国特有の実務上の慣行に配慮し、旧借地権および普通借地権については一定の条件下で権利金を償却しない取扱いが選択できる例外規定が設けられました。具体的には、次の①または②に該当する場合には権利金等を償却しない会計処理が認められると定められています。

- ① 従来非償却で処理していた場合:新リース基準等の適用前から、旧借地権または普通借地権の権利金を無形資産として計上しつつ償却していなかった場合には、新基準適用後に計上されるものも含め、引き続き非償却のまま処理することができます。

- ② 従来計上していなかった場合:新リース基準の適用開始時点の貸借対照表に、旧借地権または普通借地権に係る権利金が資産計上されていない場合にも、新基準適用後に新たに計上する権利金を償却しないことが認められます。

これらの取扱いは旧借地権または普通借地権に関する権利金の特例であり、定期借地権には適用されません。定期借地権の権利金は契約期間満了とともに消滅するものであるため、必ずリース期間で償却する必要があります。

(4) 借地権に係る貸手側の会計処理

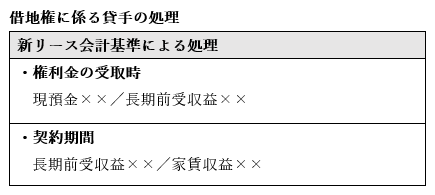

リースとして識別される土地賃貸借契約に係る借地権について、貸手が返還不要の権利金を受領した場合は、長期前受収益として負債計上し契約期間にわたり収益に計上します。

了

この連載の記事

-

2025.05.22

第7回(最終回) 敷金・借地権

-

2025.05.22

第6回 建設協力金

-

2025.05.19

第5回 不動産リースに関する資産除去債務の論点整理

-

2025.05.08

第4回 セール・アンド・リースバック

-

2025.04.17

第3回 減損会計の実務への影響

-

2025.02.10

第2回 開示・表示の解説

-

2025.01.27

第1回 経過措置の解説

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。