更新日 2025.08.18

TKC全国会 中堅・大企業支援研究会会員

税理士 佃 百合

新たに税務担当となった方が法人税における固定資産の取扱いや償却資産税について網羅的に学んでいただけるよう解説します。また、実務経験者の方が、改めて固定資産の税務についての知識を整理する際にもご活用いただけます。

当コラムのポイント

- 法人税法における減価償却についての一定の制限と減価償却超過額の考え方について解説します。

- 法人税の別表四、五(一)、十六の記載方法について具体例を挙げて解説します。

- 法人税における固定資産の申請・届出について解説します。

- 法人税法の減価償却と償却資産税の違いについて解説します。

- 目次

-

前回の記事 : 第4回 今さら聞けない!減価償却資産の申請・届出、今さら聞けない!法人税と償却資産税との違い

上場企業等に適用が義務付けられている会計基準の中で固定資産に関するものとして減損会計と資産除去債務があります。第5回は減損会計、資産除去債務の法人税法における取扱いについて解説します。

なお、減損会計と資産除去債務については、法人税での取扱いをご理解いただくためポイントを絞った説明となっていることをご承知おきください。別表の調整方法も一例となります。

また、新リース会計基準に関する減損会計や資産除去債務については既出のTKC WEBコラム「新リース会計基準のポイント解説2」をご参照ください。

1.今さら聞けない!減損会計の税務

(1) 減損会計とは

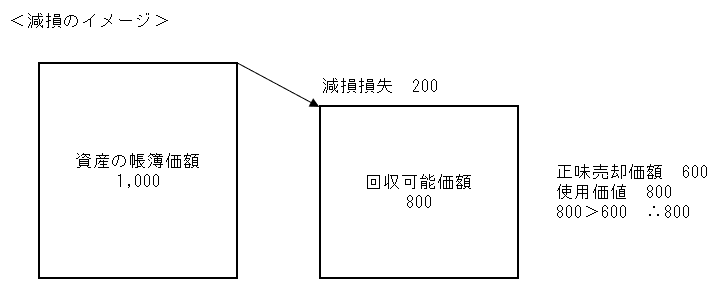

固定資産の減損とは、資産の収益性の低下により投資額の回収が見込めなくなった状態であり、減損処理とは、そのような場合に、一定の条件の下で回収可能性を反映させるように帳簿価額を減額する会計処理です。

具体的には、資産又は資産グループの帳簿価額が回収可能価額(正味売却価額と使用価値のいずれか高い方の金額)を下回る場合に、帳簿価額を回収可能価額まで減額する会計処理です。

出典:TKC全国会 中堅・大企業支援研究会「大企業における固定資産の経理実務」

(2) 法人税法上の取扱い

法人税法では、原則、固定資産の評価損の損金算入は認められていません。(法法33②)

ただし、例外として、次のような事実が生じた場合に、固定資産の評価損の損金算入が認められています。(法令68三)

- その資産が災害により著しく損傷したこと。

- その資産が1年以上にわたり遊休状態にあること。

- その資産がその本来の用途に使用することができないため他の用途に使用されたこと。

- その資産の所在する場所の状況が著しく変化したこと。

- 上記に準ずる特別の事実

また、この場合における時価は、その資産が使用収益されるものとしてその時において譲渡される場合に通常付される価額とされています。(法基通9-1-3)

固定資産の減損処理は、上記の要件を満たさない場合がほとんどであるため、法人が計上した減損損失は原則、損金不算入となります。

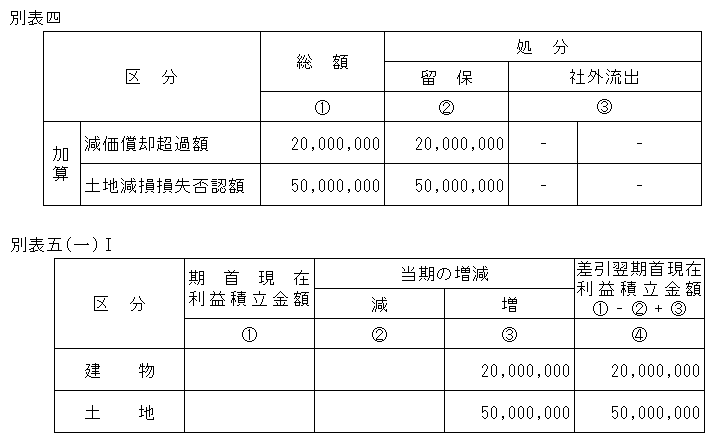

(3) 税務調整の具体例

① 減損損失(建物 20,000,000円、土地50,000,000円)を計上した。

※「償却費として損金経理をした金額」には、減価償却資産について計上した評価損の金額のうち損金の額に算入されなかった金額も含まれるものとされ、この評価損の金額には、法人が計上した減損損失の金額も含まれます。(法基通7-5-1(5))

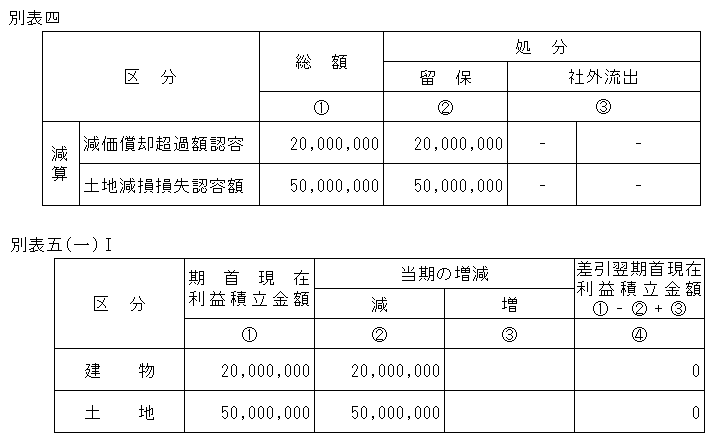

② 「①」で減損損失を計上した建物と土地を処分した。

2.今さら聞けない!資産除去債務の税務

(1) 資産除去債務とは

資産除去債務とは、有形固定資産の取得、建設、開発又は通常の使用によって生じ、その有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準ずるものをいいます。

例えば、建築物の解体時におけるアスベストの除去義務や不動産貸借契約による原状回復義務などがあります。

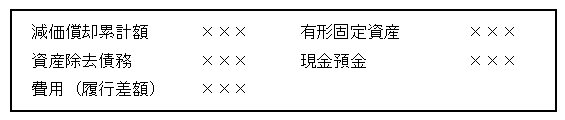

【会計処理の例】

- ① 発生時

- 有形固定資産の取得時に将来の除去費用を見積り、負債として計上します。

-

- ② 資産除去債務計上後

- 資産計上された資産除去債務に対応する除去費用は、減価償却を通じて、その有形固定資産の残存耐用年数にわたり、各期に費用配分します。

時の経過による資産除去債務の調整額は利息費用として処理します。 -

- ③ 除去時

- 資産除去債務に対応する除去費用として資産に計上された金額は、減価償却を通じて各期に費用配分されるため、耐用年数経過時点でゼロとなります。

また、負債に計上された資産除去債務は、時の経過による資産除去債務の調整額が加算され、除去時に支出見積り額に一致します。 -

(2) 法人税法上の取扱い

法人税法は、各事業年度の所得の金額の計算上その事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額としています。(法法22③)

- ① その事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

- ② その事業年度の販売費、一般管理費その他の費用(償却費以外の費用でその事業年度終了の日までに債務の確定しないものを除く。)の額

- ③ その事業年度の損失の額で資本等取引以外の取引に係るもの

上記②にあるとおり、償却費以外の販売費、一般管理費はその事業年度終了の日までに債務の確定しているものに限られています。これを債務確定主義といいます。

資産除去債務に関する費用は、会計上の見積り計算に基づいた金額であり、債務が確定していませんので、税務上損金算入は認められません。

(3) 税務調整の具体例

- ① 発生時

- 調整なし

- ② 資産除去債務計上後

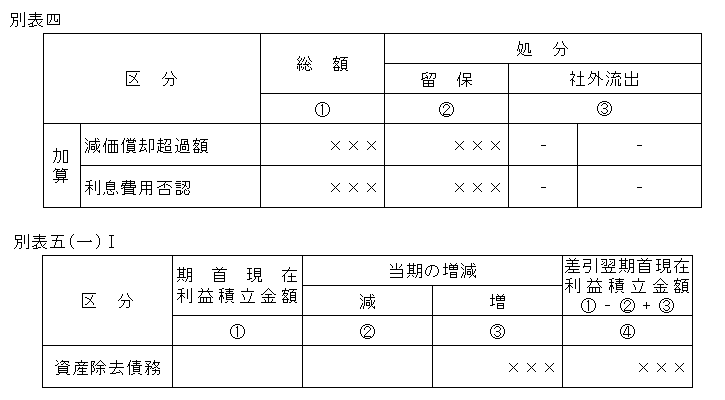

- 資産計上された資産除去債務に対応する除去費用は、税務上の償却限度額の計算において取得価額となりません。そのため、除去費用についての減価償却費が減価償却超過額となります。

また、利息費用も債務が確定していませんので否認することになります。 -

- ③ 除去時

-

(4) 簡便法

上記(1) の会計処理の例は資産負債の両建処理です。

建物等の賃借契約において、内部造作等の除去などの原状回復が契約で要求されていることから、資産除去債務を計上しなければならない場合に、その賃借契約に関連する敷金が資産計上されているときは、資産除去債務の負債計上とこれに対応する除去費用の資産計上に代えて、その敷金の回収が最終的に見込めないと認められる金額を合理的に見積り、そのうち当期の負担に属する金額を費用に計上する簡便的な処理も認められています。

【会計処理の例】

- ① 敷金支出時

- 敷金が資産計上されるため、簡便法によることとします。

-

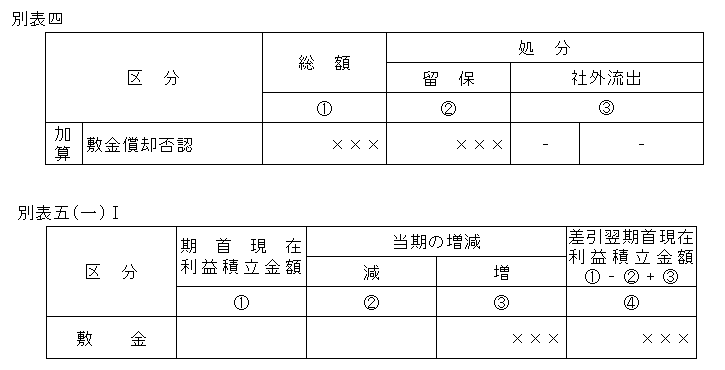

- ② 敷金償却時

- 敷金のうち原状回復費用に充てられるため返還が見込めないと認められる金額を合理的に見積り、同種の賃借建物等への平均的な入居期間で費用配分します。

-

- この場合の税務調整は次のとおりです。

-

了

この連載の記事

-

2025.08.18

第5回(最終回) 今さら聞けない!減損会計、資産除去債務の税務

-

2025.08.18

第4回 今さら聞けない!減価償却資産の申請・届出、今さら聞けない!法人税と償却資産税との違い

-

2025.06.23

第3回 今さら聞けない!別表十六

-

2025.06.16

第2回 今さら聞けない!減価償却超過額とは?(下)

-

2025.06.16

第1回 今さら聞けない!減価償却超過額とは?(上)

プロフィール

佃 百合(つくだ ゆり)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 20年以上、税理士業界に従事。主に法人の税務に関与。現在、中野洋税理士事務所に所属。

過去に開催したセミナーでは税法を分かりやすく解説することに定評がある。 - 主な執筆コラム等

- TKC WEBコラム「初歩から学べる固定資産の税務」

TKC 税務・会計基礎講座「印紙税基礎講座」 - [動画]令和7年分年末調整セミナー「年収の壁で年末調整がさらに大変に!?」

- ホームページURL

- 中野洋税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。