更新日 2021.10.04

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 足立 好幸

2022年4月1日以後に開始する事業年度から、現行の連結納税制度が見直され、グループ通算制度に移行することとなりました。グループ通算制度への移行に伴い、企業会計基準委員会(ASBJ)は、2021年8月12日に実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」を公表しました。当コラムでは、実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」の概要について解説します。

はじめに

2022年4月1日以後に開始する事業年度から、現行の連結納税制度が見直され、グループ通算制度に移行することとなった。連結納税制度を適用する場合の会計処理及び開示については、実務対応報告第5号「連結納税制度を適用する場合の税効果会計に関する当面の取扱い(その1)」及び実務対応報告第7号「連結納税制度を適用する場合の税効果会計に関する当面の取扱い(その2)」を定めているが、グループ通算制度への移行に伴い、企業会計基準委員会(以下、「ASBJ」という)において2021年8月12日に実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」(以下、「実務対応報告第42号」という)が公表された。

そこで、本稿では、実務対応報告第42号の概要について解説したい。

なお、本稿で使用する用語や略称の定義については、実務対応報告第42号又は法人税法及び地方税法の用語の定義に従うものとする。

また、本稿の意見に関する部分は、筆者の個人的な見解であることをあらかじめお断りする。

1.通算税効果額に関する会計処理

「通算税効果額」とは、損益通算、欠損金の通算及びその他のグループ通算制度に関する法人税法上の規定を適用することにより減少する法人税及び地方法人税の額に相当する金額として、通算会社と他の通算会社との間で授受が行われた場合に益金の額又は損金の額に算入されない金額をいう(法法26④)。

この通算税効果額については、損益計算書及び貸借対照表において以下の取扱いとなる(実務対応報告第42号7・25)。

(1) 損益計算書での表示

通算税効果額は、法人税及び地方法人税を示す科目に含めて、個別財務諸表における損益計算書に表示する。

(2) 貸借対照表での表示

通算税効果額に係る債権及び債務は、未収入金や未払金などに含めて個別財務諸表における貸借対照表に表示する。

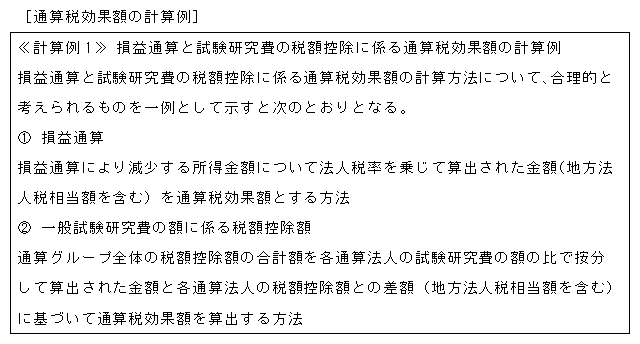

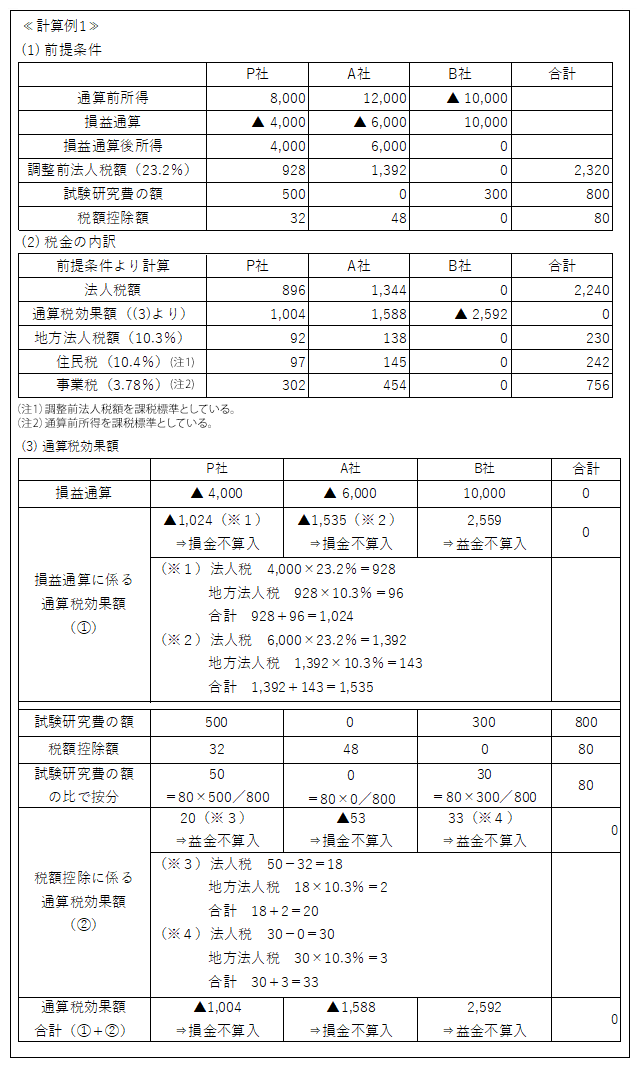

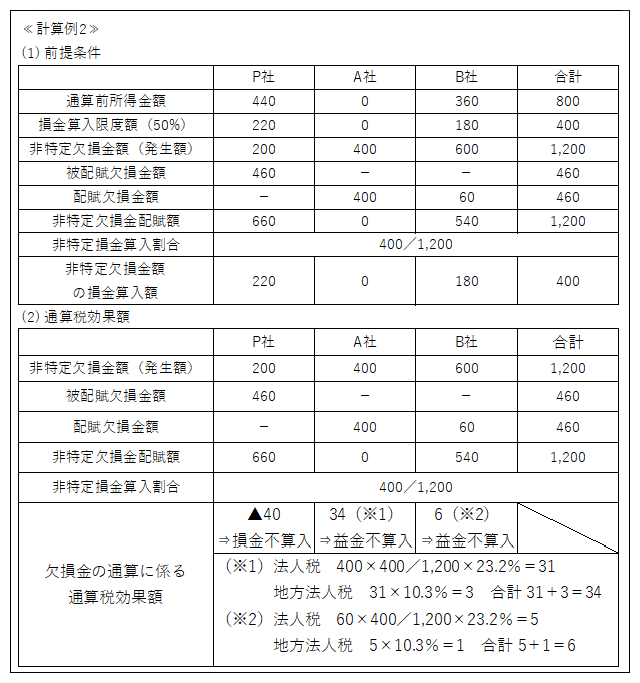

2.通算税効果額の計算例

実務対応報告第42号では、通算税効果額に係る会計処理については定められたが、通算税効果額の計算対象や計算方法については定められていない。また、法人税法などの法令でもその必要性がないため、通算税効果額の計算対象や計算方法については定められていない。

したがって、実務上は、国税庁から公表された「グループ通算制度に関するQ&A(令和3年6月改訂)」の問58で示された通算税効果額の計算方法を参考にすることになるだろう。

通算税効果額の計算例を示すと次のとおりとなる。

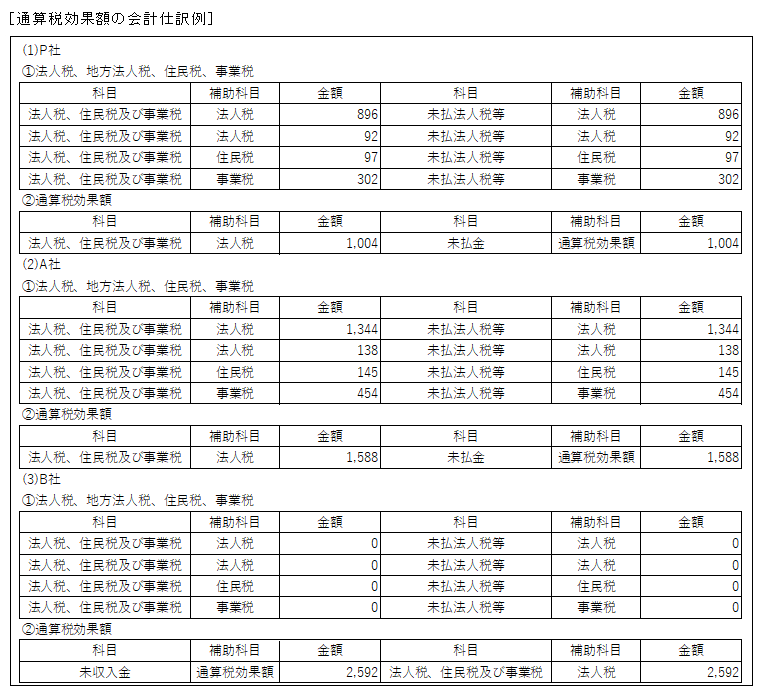

3.通算税効果額の会計仕訳例

実務対応報告第42号では、通算税効果額に係る会計処理については定められたが、具体的な会計仕訳例については示されていない。

実務対応報告第42号に従った場合、例えば、上記の≪計算例1≫に関する会計仕訳例は次のとおりとなる。

なお、上記の会計仕訳例は、国税庁から公表された「グループ通算制度に関するQ&A(令和3年6月改訂)」の問59でも示されている。

4.実務対応報告第42号の前提

実務対応報告第42号は、通算税効果額の授受を行うことを前提としており、通算税効果額の授受を行わない場合の会計処理及び開示については取り扱っていない(実務対応報告第42号3)。

これは、連結納税制度においては個別帰属額の授受を行っている場合が多いと考えられ、グループ通算制度においても一般的には通算税効果額の授受を行うことが想定されること、通算税効果額の授受を行わない場合の取扱いの検討には一定の困難性があるものと考えられるためである(実務対応報告第42号38)。

そのため、実務対応報告第42号においては通算税効果額の授受を行うことを前提として会計処理及び開示を定めており、通算税効果額の授受を行わない場合の会計処理及び開示については、連結納税制度における取扱いを踏襲するか否かも含め取り扱っていない(実務対応報告第42号38)。

この連載の記事

-

2021.11.01

第5回(最終回) 適用時期等

-

2021.10.25

第4回 適用時・加入時及び離脱時の取扱いほか

-

2021.10.18

第3回 法人税及び地方法人税に係る繰延税金資産の回収可能性の判断(計算例)

-

2021.10.11

第2回 法人税及び地方法人税に係る繰延税金資産の回収可能性の判断

-

2021.10.04

第1回 通算税効果額に関する会計処理

プロフィール

税理士・公認会計士 足立 好幸(あだち よしゆき)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム小委員会委員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。