更新日 2021.10.11

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 足立 好幸

2022年4月1日以後に開始する事業年度から、現行の連結納税制度が見直され、グループ通算制度に移行することとなりました。グループ通算制度への移行に伴い、企業会計基準委員会(ASBJ)は、2021年8月12日に実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」を公表しました。当コラムでは、実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」の概要について解説します。

1.グループ通算制度を適用する場合の繰延税金資産の回収可能性の判断の基本的方針

連結納税制度とグループ通算制度とでは、全体を合算した所得を基に納税申告を親法人が行うか、各法人の所得を基にそれらを通算した上で納税申告を各法人が行うかなどの申告手続は異なるが、企業グループの一体性に着目し、完全支配関係にある企業グループ内における損益通算を可能とする基本的な枠組みは同じであることから、グループ通算制度を適用する場合の実務対応報告第42号の開発にあたっては、基本的な方針として、連結納税制度とグループ通算制度の相違点に起因する会計処理及び開示を除き、連結納税制度における実務対応報告第5号等の会計処理及び開示に関する取扱いを踏襲することとしている(実務対応報告第42号40)。

そのため、グループ通算制度を適用する場合の繰延税金資産の回収可能性の判断についても、連結納税制度を適用する場合と同様の取扱いとしている。

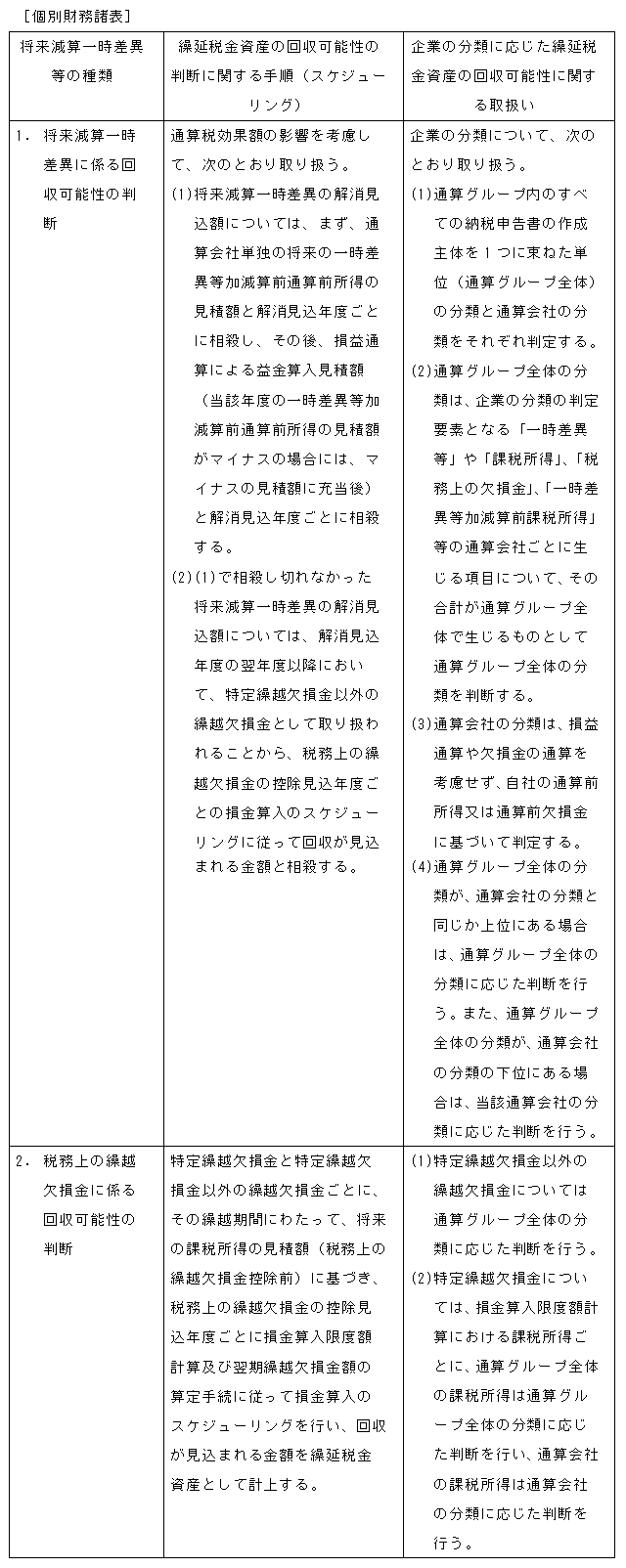

2.法人税及び地方法人税に係る繰延税金資産の回収可能性の判断(個別財務諸表)

グループ通算制度を適用する場合の個別財務諸表における将来減算一時差異及び税務上の繰越欠損金に係る繰延税金資産の回収可能性の判断については、次に定めのあるものを除き、単体納税制度を適用する場合と同様の手続に従う(実務対応報告第42号10~13)。

上記のとおり、グループ通算制度を適用する場合の個別財務諸表における将来減算一時差異に係る繰延税金資産の回収可能性の判断について、連結納税制度を適用する場合と同様に、通算グループ全体の分類と個社の分類のいずれか上位を適用するとともに、自社単独の将来の通算前所得で回収できない場合でも、他の通算会社の通算前所得があれば回収可能と判断されることとなる。

なお、企業の分類の判定結果についても、連結納税主体の分類と通算グループ全体の分類は一致し、連結納税会社の分類と通算会社の分類は一致する。

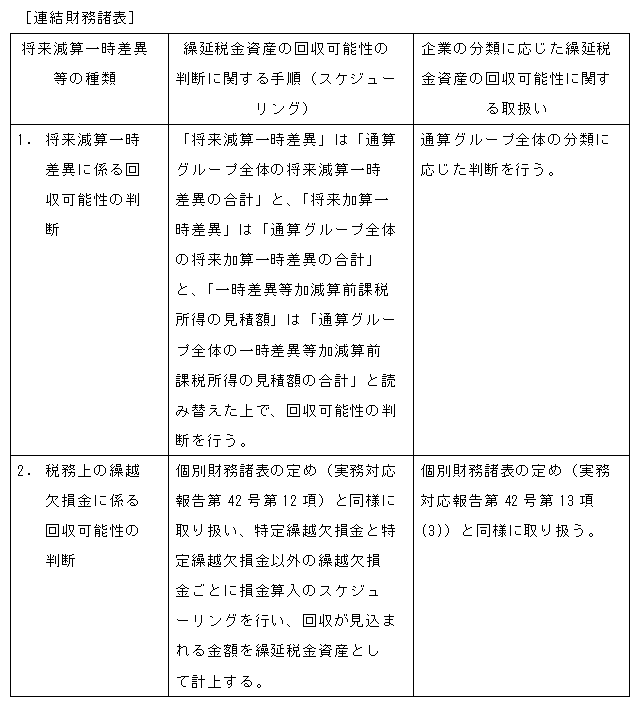

3.法人税及び地方法人税に係る繰延税金資産の回収可能性の判断(連結財務諸表)

連結財務諸表における将来減算一時差異及び税務上の繰越欠損金に係る繰延税金資産の回収可能性については、次の定めに従い、通算グループ全体(通算グループ内のすべての納税申告書の作成主体を1つに束ねた単位)について単体納税制度を適用する場合と同様の手続に従って判断を行い、個別財務諸表において計上した繰延税金資産の合計額との差額は、連結上修正する(実務対応報告第42号14~17・47)。

上記のとおり、グループ通算制度を適用する場合の連結財務諸表における将来減算一時差異に係る繰延税金資産の回収可能性の判断について、連結納税制度を適用する場合と同様に、通算グループ全体の分類に応じた判断を行うとともに、通算グループ全体を1つの計算単位として回収可能性が判断されることになる。

また、税務上の繰越欠損金に係る回収可能性の判断は、個別財務諸表における回収可能性の判断と同様の取扱いとなる。

4.地方税に係る繰延税金資産の回収可能性の判断

グループ通算制度では、損益通算及び欠損金の通算について法人税及び地方法人税では適用されるが、住民税及び事業税では適用されず、繰越欠損金の金額も法人税及び地方法人税、住民税、事業税ごとに異なるため、連結納税制度と同様に、税金の種類ごとに回収可能性の判断を行う必要がある(繰延税金資産及び繰延税金負債の計算に用いる税率も税金の種類ごとに計算される。実務対応報告第42号9)。

そのため、グループ通算制度の対象とされていない住民税及び事業税については、それぞれ法人税及び地方法人税とは区別して、税効果会計基準等を適用する(実務対応報告第42号8)。

ただし、住民税の税額計算は、グループ通算制度によって算定された法人税額からグループ通算制度による影響を控除して算定するため、これを考慮して繰延税金資産の回収可能性の判断を行う(実務対応報告第42号8)。

この連載の記事

-

2021.11.01

第5回(最終回) 適用時期等

-

2021.10.25

第4回 適用時・加入時及び離脱時の取扱いほか

-

2021.10.18

第3回 法人税及び地方法人税に係る繰延税金資産の回収可能性の判断(計算例)

-

2021.10.11

第2回 法人税及び地方法人税に係る繰延税金資産の回収可能性の判断

-

2021.10.04

第1回 通算税効果額に関する会計処理

プロフィール

税理士・公認会計士 足立 好幸(あだち よしゆき)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム小委員会委員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。