更新日 2021.10.18

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 足立 好幸

2022年4月1日以後に開始する事業年度から、現行の連結納税制度が見直され、グループ通算制度に移行することとなりました。グループ通算制度への移行に伴い、企業会計基準委員会(ASBJ)は、2021年8月12日に実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」を公表しました。当コラムでは、実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」の概要について解説します。

グループ通算制度を適用する場合の法人税及び地方法人税に係る繰延税金資産の回収可能性の判断は、1.繰延税金資産の回収可能性の判断に関する手順(スケジューリング)、2.企業の分類に応じた繰延税金資産の回収可能性に関する取扱いについて、それぞれ個別財務諸表と連結財務諸表の別に、次のように計算されることになる。

なお、簡便化のため、税務上の繰越欠損金の損金算入額は課税所得(税務上の繰越欠損金控除前)の金額を限度とする。また、通算税効果額の授受を行うことを前提としている。

1.繰延税金資産の回収可能性の判断に関する手順(スケジューリング)

グループ通算制度を適用している場合の個別財務諸表及び連結財務諸表におけるスケジューリングによる回収可能額の計算例は次のとおりとなる。

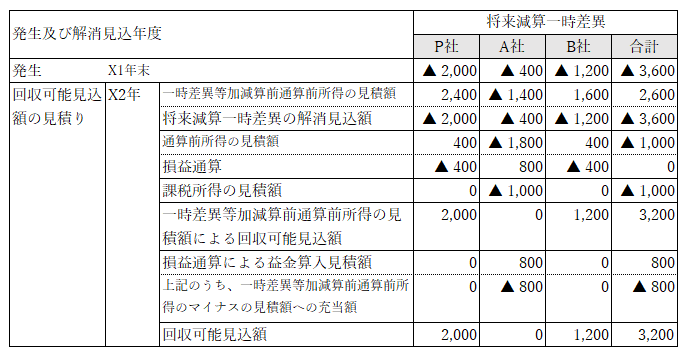

(1) 個別財務諸表における回収可能額の計算

- (解説)

- 個別財務諸表における繰延税金資産の回収可能性の判断にあたっては、個社の一時差異等加減算前通算前所得の見積額に加えて、他の会社の通算前所得との損益通算を加味して回収可能性の判断を行うこととなる。具体的には、まず、個社の一時差異等加減算前通算前所得に基づき、P社とB社においては回収可能となるが、A社においては、個社の一時差異等加減算前通算前所得が▲1,400であり全額が回収できない。また、損益通算によってP社とB社の通算前所得合計800と通算されるが、損益通算による益金算入見積額800をA社の一時差異等加減算前通算前所得▲1,400に充当した残額は▲600となることから、A社において全額が回収不能となる。

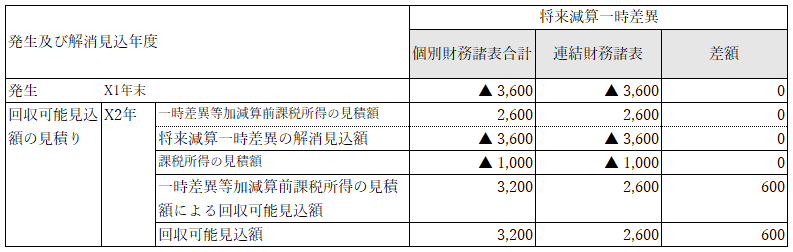

(2) 連結財務諸表における回収可能額の計算

- (解説)

- 連結財務諸表においては、通算グループ全体を1つの単位として、繰延税金資産の回収可能性を判断することになる。具体的には、通算グループ全体の一時差異等加減算前課税所得の合計2,600が、通算グループ全体の将来減算一時差異の解消見込額の合計3,600 を下回るため、通算グループ全体の一時差異等加減算前課税所得の合計2,600に対応する繰延税金資産が回収可能となる。この結果、各社の個別財務諸表における回収可能見込額の合計3,200と、通算グループ全体を1つの単位とした回収可能見込額2,600に差異が生じることとなり、連結財務諸表においては、繰延税金資産の回収可能性の見直しを行い、連結修正として、差額の回収可能見込額600に対応する繰延税金資産を取り崩すこととなる。

2.企業の分類に応じた繰延税金資産の回収可能性に関する取扱い

グループ通算制度を適用する場合の企業分類の判定とそれに基づく個別財務諸表及び連結財務諸表における将来減算一時差異に係る繰延税金資産の回収可能額の計算例は次のとおりとなる。

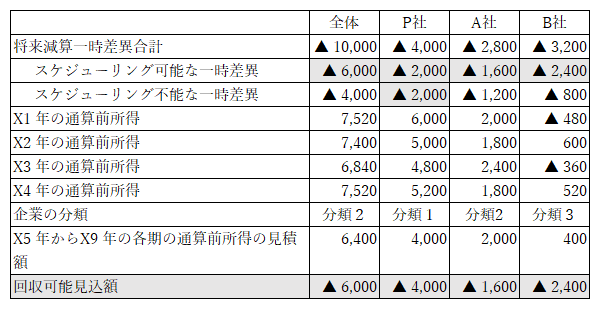

(1) 繰延税金資産の回収可能性における企業の分類と回収可能見込額

- (解説)

-

- ①通算グループ全体の分類

- グループ全体でみた場合、過去(3年)及び当期のすべての事業年度において、課税所得が、期末における将来減算一時差異▲10,000を下回るものの、安定的に生じていると判断した場合には(なお、重要な税務上の繰越欠損金は生じておらず、X4年末において、近い将来に経営環境に著しい変化は見込まれていないものとする。)、(分類2)の企業に該当することとなる。この場合、スケジューリング不能な一時差異▲4,000を除く、スケジューリング可能な一時差異▲6,000に係る繰延税金資産の回収可能性があると判断される。

- ②P社の分類

- P社は、過去(3年)及び当期のすべての事業年度において、期末における将来減算一時差異▲4,000を十分に上回る通算前所得が生じていると判断した場合には(なお、X4年末において、近い将来に経営環境に著しい変化は見込まれていないものとする。)、(分類1)の企業に該当することとなる。この場合、繰延税金資産の全額について回収可能性があると判断される。

- ③A社の分類

- A社は、過去(3年)及び当期のすべての事業年度において、通算前所得が、期末における将来減算一時差異▲2,800を下回るものの、安定的に生じていると判断した場合には(なお、重要な税務上の欠損金は生じておらず、X4年末において、近い将来に経営環境に著しい変化は見込まれていないものとする。)、(分類2)の企業に該当することとなる。この場合、スケジューリング不能な一時差異▲1,200を除く、スケジューリング可能な一時差異▲1,600に係る繰延税金資産の回収可能性があると判断される。

- ④B社の分類

- B社は、過去(3年)及び当期において、臨時的な原因により生じたものを除いた通算前所得が大きく増減しており、X1年及びX3年に生じた通算前欠損金が重要でないと判断した場合には、(分類3)の企業に該当することとなる。一方で①のとおり、通算グループ全体の分類が(分類2)であることから、通算グループ全体に応じた判断を行い、スケジューリング不能な一時差異▲800を除く、スケジューリング可能な一時差異▲2,400に係る繰延税金資産の回収可能性があると判断される。

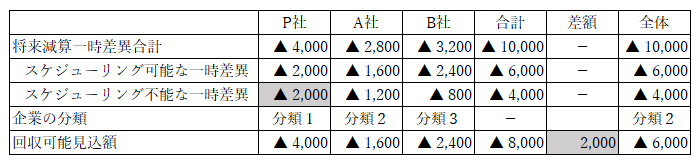

(2) 連結財務諸表における繰延税金資産の回収可能見込額の見直し

- (解説)

- 個別財務諸表における回収可能見込額の合計▲8,000と連結財務諸表における通算グループ全体での回収可能見込額▲6,000とが一致せず、連結財務諸表において繰延税金資産の回収可能性の見直しによって、連結上修正が必要となる。

これは、P社の分類である(分類1)が通算グループ全体の分類である(分類2)を上回っており、個別財務諸表においては個社の分類である(分類1)に基づいて、スケジューリング不能な一時差異▲2,000に係る繰延税金資産を計上したが、連結財務諸表においては、通算グループ全体の分類の(分類2)に基づいて、スケジューリング不能な一時差異▲2,000に係る繰延税金資産を取り崩す必要があることによるものである。

この連載の記事

-

2021.11.01

第5回(最終回) 適用時期等

-

2021.10.25

第4回 適用時・加入時及び離脱時の取扱いほか

-

2021.10.18

第3回 法人税及び地方法人税に係る繰延税金資産の回収可能性の判断(計算例)

-

2021.10.11

第2回 法人税及び地方法人税に係る繰延税金資産の回収可能性の判断

-

2021.10.04

第1回 通算税効果額に関する会計処理

プロフィール

税理士・公認会計士 足立 好幸(あだち よしゆき)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム小委員会委員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。